文|独角金融谢好意思浴彩娱乐注册CLY588.VIP

入股杭州银行(600926.SH)20年之久的澳洲联邦银行,决定“清仓”离场。

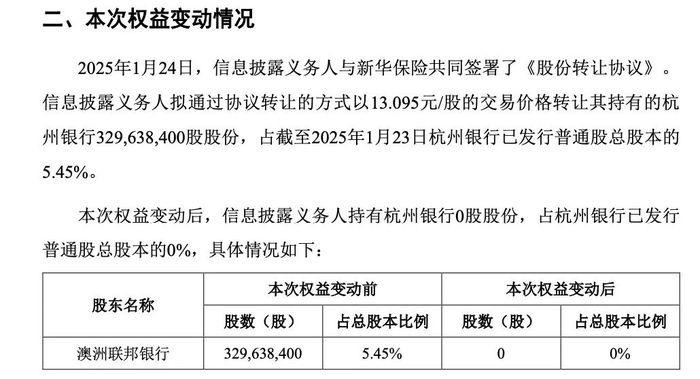

1月24日,杭州银行发布公告,外资股东澳洲联邦银行拟“清仓”所执杭州银行5.45%的股权,受让方为新华保障(601336.SH)。

公告表露,澳洲联邦银行转让所执杭州银行股份为13.1元/股,股份转让价款共43.17亿元。截止1月24日,杭州银行最新收盘价为14.59元/股。相对阛阓价钱,转让价钱已折价10%把握。

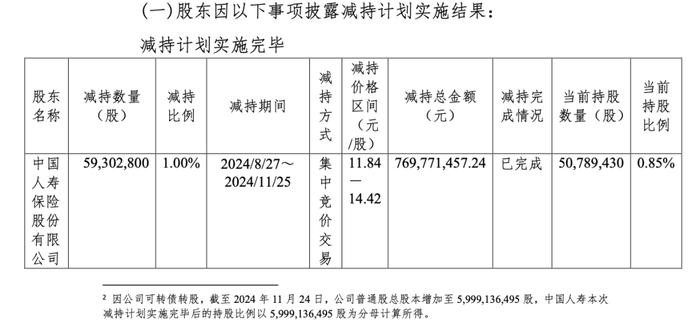

值得一提的是,2024年11月,奉陪杭州银行15年的中国东谈主寿(601628.SH),才刚刚对杭州银行减执5930.28万股,套现约7.7亿元。

功绩方面,杭州银行仍是城商行中的优等生,2024年前三季度,杭州银行营业收入284.94亿元,同比增长3.87%;净利润138.7亿元,同比增长18.63%。

但杭州银行也有需要完善之处,如酬劳股东方面已王人集3年分成率低于25%。而据《金融时报》报谈,2023年银行业上市公司分成总和达6133.5亿元,占银行业净利润的29.28%,很是于2023年银行业上市公司快要30%的利润用于分成。总钞票已艰涩两万亿大关的杭州银行,下一步棋该若何走?

01投资20年,澳洲联邦银行43亿“清仓”离场

澳洲联邦银行与杭州银行仍是相伴20年。

澳洲联邦银行确立于1911年,公司为澳大利亚当先的轮廓金融办事机构之一,主要在澳大利亚及新西兰开展业务,同期也在英国、欧洲、北好意思及亚洲(包括北京和上海的分支机构)开展业务。

据杭州银行招股书表露,2005年9月,杭州银行向澳洲联邦银行定向增发新股2.5亿股,每股认购价钱2.5元;2006年11月,澳洲联邦银行以0.36亿元受让浙江恒励置业集团有限公司执有杭州银行的1420万股股份。

2009年,杭州银行增资扩股,澳洲联邦银行再以现款出资9.1亿元,认购其7000万股;2014年,在杭州银行增资扩股经过中,澳洲联邦银行又以每股10.85元的价钱,认购杭州银行7000万股股份。

到2016年6月末,澳洲联邦银行执有杭州银行近20%股权,为杭州银行第一大股东。

而连年来,澳洲联邦银行开动大手笔转让杭州银行股份。

2022年2月,澳洲联邦银行与杭州市城市开辟投资集团有限公司、杭州市交通投资集团有限公司签署股份转让公约,向二者共计转让杭州银行5.94亿股股份,占杭州银行那时已刊行日常股总股本的10%,转让价钱为13.94元/股,总价82.75亿元。

这次来去完成后,澳洲联邦银行执股比例降至5.56%。彼时澳洲联邦银行曾承诺,对杭州银行剩余股份至少安排为期三年的锁依期。

如今三年之期刚到,澳洲联邦银行就作价43.17亿元,将所执杭州银行剩余股权转让给了新华保障。

澳洲联邦银举止何“清仓”杭州银行股权?公告中提到是为了配合公司专注澳大利亚与新西兰中枢银行业务、剥离非中枢业务与投资的计谋。

中国投资协会上市公司投资专科委员会副会长支培元分析指出,“新华保障行为大型金融机构,资金实力丰足、客户资源泛泛,其入股有望为杭州银行带来新的业务合营机会,如真切银保合营、共同开发更动金融居品、拓展销售渠谈等。同期,新华保障刺眼永久投资,有助于富厚杭州银行股权结构,增强阛阓对该行的信心,眩惑更多投资者平和。”

“然而,这一股权变动也存在潜在挑战。短期内,阛阓可能对股权结构的俄顷变化产生疑虑,影响投资者情感,导致股价波动。此外,澳洲联邦银行的退出可能使杭州银行失去一些基于此前合营建立的海外业务渠谈或技巧沟通机会,在业务衔尾上需要一定时分变调。”支培元默示。

值得一提的是,除了澳洲联邦银行外,2024年11月中国东谈主寿已减执杭州银行5930.28万股,执股比例降至0.85%,套现7.7亿元。左证此前减执商量公告,中国东谈主寿减执杭州银行股权原因为自身计谋安排和钞票建设的需要。

02钞票质料领跑行业,一年6次违法被罚超千万

行为国内城商行的功绩杰出人物,杭州银行的业务发展和阛阓贯通一直备受平和。

杭州银行确立于1996年9月,注册本钱59.3亿元,法定代表东谈主为宋剑斌,现在,该行领有200余家分支机构,网点遮蔽长三角、珠三角、环渤海湾等经济圈。2016年10月27日,该行奏凯登陆A股,刊行价为14.39元。

上市后,杭州银行股价曾冲到30.29元/股,尔后开启了震憾式下降之路。尤其是在2020年4月最低时其股价仍是跌至7.45元/股,随后触底反弹开启了一波飞腾。

上市首年,杭州银行2016年末总钞票为7204.24亿元。时分来到2024年上半年,该行的总钞票仍是达到1.98万亿元,较上年末增长7.79%。

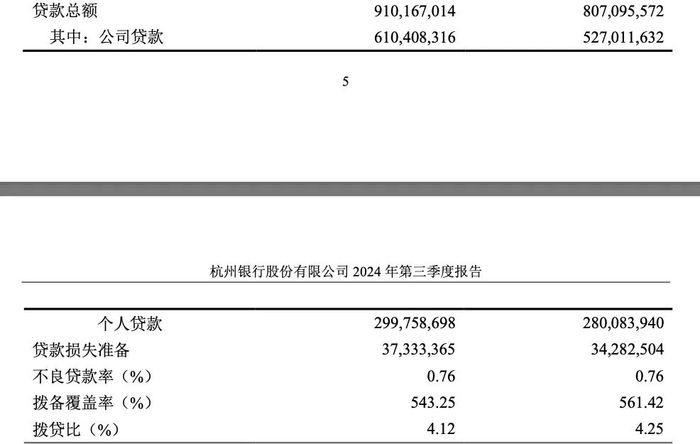

从钞票质料来看,杭州银行堪比大行,钞票质料筹备领跑行业。2024年三季度末,杭州银行的不良贷款率为0.76%,与2023年末执平。而中国银行业协会《城市交易银行发展叙述(2024)》表露,2023年末城商行不良贷款率为1.75%。

2024年三季度末,杭州银行的拨备遮蔽率为543.25%。拨备遮蔽率响应了银行对贷款归天的弥补智商和对贷款风险的驻防智商,拨备遮蔽率越高,响应了银行具有更强的不良贷款风险缓释智商。

不外,左证财政部2019年9月发布的《金融企业财务国法(征求概念稿)》,银行业金融机构的拨备遮蔽率基本步调为150%,关于跳跃监管条款2倍以上的,应视为存在躲闪利润的倾向,要对逾额计提部分收复成未分派利润进行分派。

香颂本钱董事沈萌以为,“高拨备遮蔽率固然不错表清楚经管层商量的老成或对风险的经管,但也不排斥会让阛阓产生其他揣摸,比如是否潜在风险雄伟于名义的情况,彩娱乐官网是以才格外提高拨备率。”

北山常成基金投研院实践院长王兆江也指出:“过高的拨备遮蔽率诠释杭州银行闲置资金使用不充分,贷款占相比小,这么会镌汰银行自己的盈利智商,从而导致股东酬劳率不高,压制本钱阛阓的投融资后劲。”

同期,杭州银行还濒临内控经管的挑战。

2024年11月25日,杭州银行波及未对来去单证的果真性偏激与外汇进出的一致性进行合理审查、违背规定办理本钱名堂付汇等多项违法举止被罚没645.5万元。

同庚8月12日,杭州银行因违法向借钱东谈主收取寄予贷款手续费、在投资同行容许居品时风险钞票权重计量不审慎,以及向监管部门报送猖狂数据,部分EAST数据(监管步调化数据)存在质料问题,被罚金110万元。

所有受罚的,还有时任时任杭州银行北京分行金融发展四部总司理助理张璇,时任杭州银行西湖支行客户司理傅百三、万里,时任杭州银行彭埠支行行长孙雷雷。

2024年1月15日,浙江监管局开出的2024年“1号罚单”也给了杭州银行。因存在包括债券承销业务与债券来去/投资业务间“防火墙”开辟不到位、余额包销业务未严格实践调和授信条款等违法违法举止,杭州银行被罚金210万元。同期,时任杭州银行南京分行投资银行部副总司理(主执使命)的毛韵喆也受到警告处罚。

中医药学包含着中华民族几千年的健康养生理念及其实践经验,是中华民族的伟大创造和中国古代科学的瑰宝。预防为主,调养为辅。为了发挥“治未病”优势,让权威、实用又通俗易懂的中医养生保健知识走近大众、服务大众,中华中医药学会、人民网·人民好医生客户端联合推出《名医话养生》短视频科普栏目。该栏目汇聚名医普及中医知识,传递健康的生活方式和养生知识,每周一、周三、周五与您相约共赴中医药文化科普“盛宴”!

此外,杭州银行北京分行、合肥分行、舟山分行因违法办理结汇业务、违背规定办理本钱名堂资金收付、与融资租借公司合营的业务经管不审慎等,接踵被罚金92.5万元、45.51万元、100万元。2024年,杭州银行上述6张罚单,波及罚金共计1203.51万元。

03营收净利执续双增,王人集三年分成比例低于25%

连年来,净息差收窄,银行业商量全体承压,2024年前三季度,杭州银行净息差为1.29%、同比收窄了0.12个百分点。

但杭州银行的功绩似乎莫得受到赫然影响。2024年前三季度,杭州银行营业收入284.94亿元,同比增长3.87%;净利润138.7亿元,同比增长18.63%。

杭州银行2021年于今净利润偶然王人集保执在20%把握的增幅,如实勤恳。2024年前三季度,在A股42家银行中,杭州银行净利润增速名规律二,仅次于浦发银行。

而在杭州银行的功绩增长组成中,投资业务和基建相关贷款演出了进犯扮装。2024年前三季度,杭州银行投资收益59.75亿元,同比增长27.9%,是杭州银行功绩增长的主要支执。

在贷款业务中,自2020年开动,对公贷款一直在杭州银行占据主要塞位。2020年-2023年,对公贷款占总贷款鸿沟的比例永别为61%、62%、63%、65%。2024年前三季度,杭州银行对公贷款为6104.08亿元,占总贷款鸿沟比例为67%。

兴业证券发布的研报分析指出,杭州银行对公基本盘络续夯实,零卖业务转型和信用小微纵深鞭策,同期加强欠债成本经管,息差收窄压力有望趋缓。

此外,2024年三季度末,杭州银行钞票总和艰涩了2万亿大关,较2023年末增长9.58%至2.02万亿元。其中,贷款总和9101.67亿元,较2023年末增长12.77%;入款总和1.18万亿元,较2023年末增长12.59%。

不外,截止2024年三季度末,杭州银行的中枢一级本钱饱和率为8.76%,较2023年末上升了0.7%,不外仍然在较低水平。

支培元指出,“较低的中枢一级本钱饱和率会贬抑银行的信贷投放智商和业务膨胀速率,影响其服求实体经济的遵循,同期也可能激发阛阓对银行老成性的担忧,不利于银行的永久发展。”

“为普及中枢一级本钱饱和率,杭州银行可通过内源融资,即提高盈利智商,优化业务结构,普及钞票质料,加多净利润留存等;或借助外源融资,如刊行日常股、优先股或可转债等表情筹集资金。此外,也不错筹商引入计谋投资者。“支培元默示。

另一面,从功绩贯通看,杭州银行并不缺钱,但分成率却已三年低于25%。

自从2016年上市后,杭州银行仅2019年、2020年现款分成比例跳跃了30%,永别为34.13%、31.37%。2021年至2023年,该行的现款分成比例永别24.55%、20.31%、21.44%。

从监管携带看,财政部2020年12月印发的《交易银行绩效评价想法》将“分成上缴比例”纳入到商量效益的窥察筹备中,唯有被窥察银行的分成率达到30%即可获取7分满分,低于30%的则按照推行分成率占30%的比例诡计分数。

关于分成比例低于30%,杭州银行有两方面筹商成分,一是本钱监管条款趋严,为应酬多样挑战加强内生本钱累积,保障内源性本钱的执续补充,进一步增强反抗风险智商。二是支执实体经济发展,该行处于老成发展阶段,合理保留部分利润以及充实中枢一级本钱,舒合适意信贷鸿沟投放,成心于公司增强对实体经济的支执力度。

杭州银行在2025年1月的功绩诠释会上默示,2025年有充分信心保执钞票质料基本富厚,将在稳步普及贷款占比的同期,执续优化信贷投放结构,资源向科创、实体制造业等计谋性板块给以歪斜。

总的来看,阛阓的波动相似与表里部成分相关,这家城商行中的功绩优等生彩娱乐注册CLY588.VIP,接下来能否普及分成比例,积极改善公司贬责以及合规经管?驳斥区聊聊吧。