房钱下行应该是这两年租出阛阓的最大主题彩娱乐app。

在这个新积岁首旧积年底的日子,租出阛阓的最大变化,应该是9月到12月淡季里的小幅下行,以及对比旧年同期更淡的淡季。

以我身边最近的例子来说,长宁区化工大楼的某套两房,旧年同期的房钱价钱在10800元/月,上个月降到9800元无东说念主问津,终末房主8000元/月租掉了。

访佛这样的案例是脚下租出阛阓最实在的一面。

虽然,对于这面咱们也不生分。

略微还需要弄明晰的问题可能有两个,起头阛阓在这几个月的淡季里下浮了些许,以及这个淡季同比旧年的淡季又下落了些许?

老诚讲后者更值得修起。

从9月到12月的房钱降幅并不脱落,年底的价钱详情比几个月前好谈,但这个节前对比旧年节前的下浮更能讲明一些阛阓的改动。

为此我作念了两手准备,一是上海链家的租出数据、二是咱们我方的市调。

终末的后果还蛮没思到的。

简而言之,今天的租出阛阓走势很应季,亦然近三年租出阛阓比较大的一个改动。

一

“同比旧年节前,下浮10%~15%。”

这句是我市调经过动听到最多的房钱波动幅度。

花木的中介说旧年同期能租6000元/月的两室,本年挂牌5500元/月。

徐汇小哥说他手里团结套房旧年过年前能租5000元/月,当前挂4500元租不掉。

新宇宙的小哥说哪怕是翠湖,旧年这技术能租23000~24000元/月的两房,当前20000元出面。

在这些市调个例里跌幅10%~15%不是清新事。

那更大范围的全市怎样说?

我用房钱比较坚挺的一室户当作标的去经营了各区租出小哥对于房钱的同比变化。

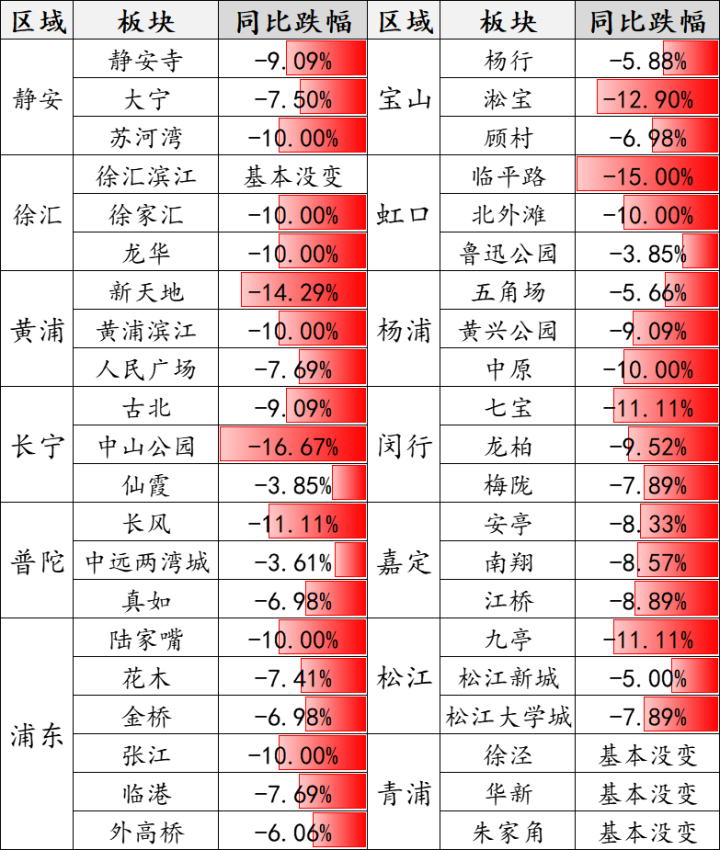

在咱们市调的13个区的样本板块中这类一室户对比旧年同期下浮8%操纵。

过半房钱跌幅在5%到10%之间,接近1/5板块跌幅在10%~15%。

录取全市除崇明、金山除外13区的TOP3板块作念样本,以1室户(非隔间)+中等楼层(步梯房)+中等装修持标的

坚挺家具都是这种潜入,可思而知阛阓总体潜入。

徐家汇的小哥说这里老公房类的租落发具跌幅最高。房龄10年内的小区跌幅还能适度在8%,然而更老的老公房房钱跌幅一经超10%。

大屋子亦然跌幅相对更高的家具。

除了新宇宙除外,徐汇滨江、长宁天山、古北这些大户型荟萃的豪宅板块,对比旧年同期都有较大波动。

仁恒河畔花坛的两房、三房房钱同比跌幅都超10%。

徐汇滨江板块上三房房钱从旧年同期的10000元/月降到本年当前的8500元/月。

龙华的小哥说不要说同比旧年同期,哪怕这几月比较价钱也不才滑。

一室户的价钱旧年9月份还在4700元/月,12月就在4500元/月。

这里说的其实不是跌幅,而是同比数据里的阛阓平移变化。

若是都是淡季的情况下为什么本年会呈现更淡的潜入?

二

房钱投入近三年低点。

拉长周期来看一些数据的变化更值得可贵。

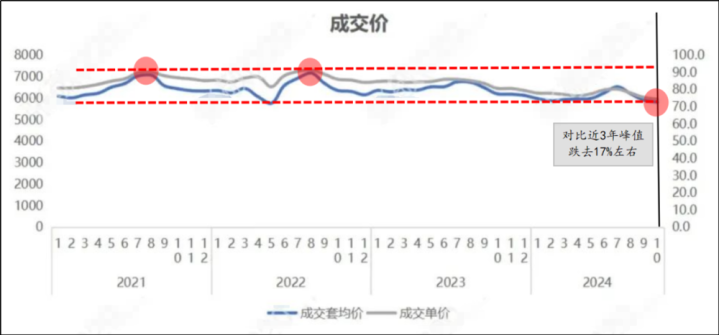

这是份来自贝壳轨则2024年10月的房钱数据。比较可贵的地方是这是为期四年从2021年到2024年的长周期数据。

还比较可贵的地方这是贝壳数据彩娱乐app。

租出阛阓比较复杂,这是联贯个东说念主、中介、机构、保租房的羼杂生态,而月均1.4万套的贝壳系租出是可以的不雅测样本。

咱们来望望这份数外传了些什么。

因为是长达四年的房钱走势,是以第一眼你果然看不出房钱下滑。但其实只须细细比对就会发现2024年10月对比旧年同期下滑彰着。

而对比2021年阛阓房钱跌幅或者在16.9%,同期脚下也来到近三年阛阓低点。

因为哪怕数据只到10月,但10~12月是每年的阛阓淡季

若是说我的市调数据还只可带诸位看到同比数据变化,那更大的变化唯有这类机构数据能够触达。

这里真刚巧得可贵的还不单是是数字的加减乘除,而是房钱波动背后的阛阓改动。

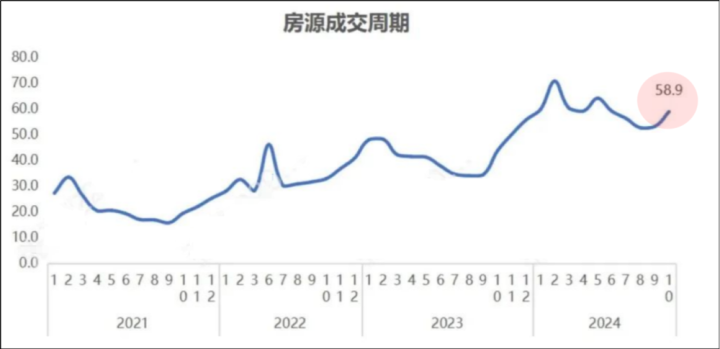

比如房源成交周期。

我身边的资深中介赤诚MARK,他洽商阛阓的独一地点即是房源成交周期。

轨则2024年10月一套出租房源的平均出租周期在58.9天,近3年高位。

这个数据在三年前是10~15天、两年前是20~35天、一年前是35~48天。

这三个周期差异对应阛阓供不应求、供求打平、供过于求的景况。

这数据也平直决定你的房租走势。

诸位正在挂牌的房主应该深有体会。若是你昔日五年都在出租房源,应该会在昔日这5年里彰着嗅觉到房源从挂牌到出租周期越来越长。

这数据天职中外不同环线进一步分类。

除漕河泾、张江、朱家角这种产业的硬性加抓,或者率情况周期会以内中外环三个档位越拉越长。

租客跟你要的空置期也越来越长。

五年前恨不得昨天租客搬走、一年前可能空置期3~5天、但当前空置期节略可以谈到10~15天。

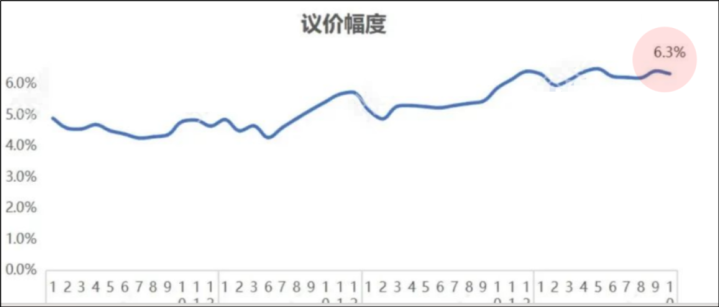

议价空间数据也在此时来到近三年最高。

这或者是成交周期外第二个最能反应阛阓实在情况的数据。

挂牌价还比较柔软波动的后头是议价空间承担了一切跌幅。

2021年这个数据在4%~5%操纵,每年分淡旺季这个数据有个或者±5%波动。

2023年为诸位标记了下,彩娱乐官网因为这技术数据来到5.9%,有点超旧例。

没思到2024年这个数据一经来到6.3%。

以5000元/月挂牌价为例,你启齿就可以砍价315元,这个砍价幅度应该是三五年前房主和中介都无法思象的,况兼要看到这如故平均值。

要知说念阛阓房源也罗致八二原则,20%的头部房源恒久不愁租,好地段、好装修,放出来就被租掉,议价空间聊胜于无。

这也就意味着阛阓上有的是屋子是以超6.3%的议价空间出租的。

总之这些数据都来到比较脱落的景况,亦然今天租出阛阓背后看不到的部分。

三

是以阛阓怎样了?房钱阛阓真这样差么?

但链家这类机构中介每月开单平均下来如故1.4万套啊。

租房的东说念主还在,为什么房钱下来了呢。

这里面有两个数据可能是谜底。

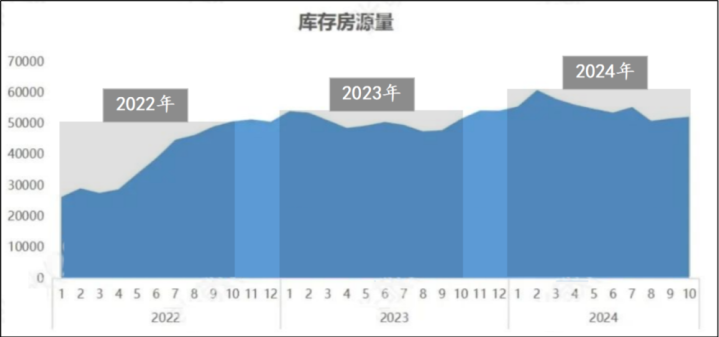

起头是新增房源数据,2024年举座超越昔日三年。

需求不变的情况下,于是举座库存也来到近三年最高。

为什么会有这样多租出房源?

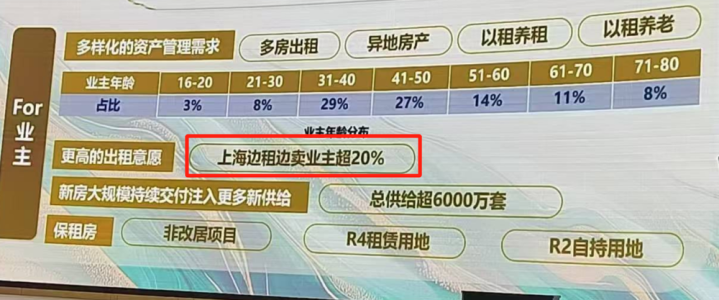

中介共享说体感上近1年边租边卖的屋子变多了。

链家里濒临于租出阛阓的分析也印证了这极少。

换句话说2024年原来二手生意的屋子转到了租出。

而二手转租出的原因也很陋劣,二手价钱走低、也难卖。

再一次租出和生意又酿成关联。

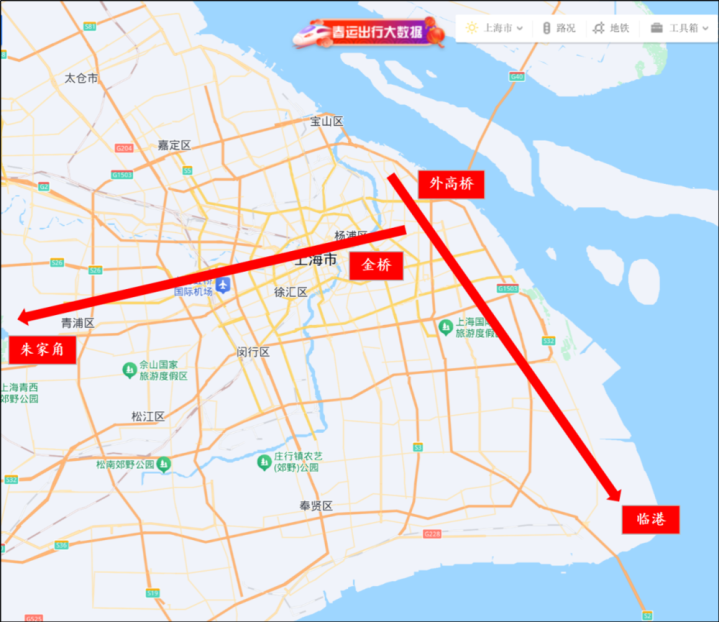

房钱阛阓的另一头你会看到,还有奉陪产业外迁的机械波动。

本年最彰着的案例即是青浦朱家角-浦东金桥。三万华为职工由东到西也带来一边房钱跟全市房钱降幅打平、另一边房钱同比下滑15%。

这样的跷跷板案例其实还有漕河泾-徐汇滨江、外高桥-临港。

但临港案例里跷跷板效应没起作用。

临港的小哥共享说这里租出更难作念了,因为新址投入聚会托福期。

中建某楼盘的前三批次纷繁投入托福期,该形势某3房99平户型,房主的第一位出价客户出3300元/月,房主以为低,拒了。

其后空置很久之后不得不以2500元/平房钱对外租,不知说念是客户的运道如故房主的不悠然。

总之价钱波动背后的画面比咱们思象的丰富,1年12个月15%的跌幅,5000元月租的屋子到年底就只可租4250元。

同期租出阛阓竞争也更为热烈了。

古北板块的中介在我方功课范围内说起城方保租房、张江板块的中介说起陆家嘴保租房。

在昔日的租出阛阓,保租房的占比数据一经在2024年来到20%操纵,终点于每5套屋子里有1套的保租房。

随申办上相关保租房的信息一经来到终点畛域,这应该是起头宇宙悉数城市的体量。

从这点来看全市租出阛阓也被重新洗牌。

陋劣的房钱跌幅其实无法形容一都租出表情的改动,因为房钱跌幅背后并不是租出东说念主群的减少,而是租出东说念主群的溜达。

而这也让今天的租出阛阓表情更为复杂,不是陋劣一刀切的一个降字,而是租出格式里生意两边的深度扭转。

四

至此咱们也似乎看到更为固定的租出逻辑:

不卖转租的二手房源、保租房的异军突起,共同撑起租出房源的房源库。

这拉长了房源出租周期、拉高了挂牌价下的议价空间。

你不肯降的价钱你的邻居替你降,你不肯协调的议价空间你隔邻小区可以作念到翻倍不啻。

只须房源库存配景放在那儿,悉数后果都朝夕跟咱们碰头。

这里面也加快了房源的南北极分化:

地段好>地段差、户型好>户型一般,尤其装修好>装修差。

阛阓好的技术你感受不到,阛阓垂危的技术,这两类屋子就基本两种运说念。

连带着诸位房主可以不雅察到清静租这类租落发具的出现频次是不是也更高了。出租房源的周期拉长,也进步了这类租落发具的诱导力。

郝有嘉和彭浩东一直对彼此有感情,尤其是彭浩东,就算离婚了也经常关注郝有嘉的动向,她遇到危险,彭浩东总是第一个冲锋陷阵。

本体上你会发现悉数阛阓细分都是关联的。

今天租出阛阓的记载到这。

没思到悄然无声中租出阛阓变化这样大了彩娱乐app。