发布日期:2024-11-13 05:02 点击次数:155

彩娱乐登陆网址入口官网

彩娱乐登陆网址入口官网

出品:瞻念察IPO

近日,广东天域半导体股份有限公司(以下简称“天域半导体”)向港交所递交招股书,拟主板IPO上市,中信证券为其独家保荐东谈主。

手脚国内第一及群众头部碳化硅外延片厂商,天域半导体却在2024年上半年出现事迹下滑,又将面对群众竞争加重、行业内卷、国际客户大幅减少采购等诸多贫乏,赴港IPO赓续扩产,是不得不继承的措施以清闲市阵势位,亦或是一场豪赌?

收入、毛利率大幅下滑,国际客户减少采购

天域半导体是一家专科碳化硅外延片供应商,亦然中国首批第三代半导体公司之一。

碳化硅(SiC)手脚宽禁带半导体材料,与硅等传统半导体材料比拟,具有较大的禁带、较高的电场击穿、更高的热导率、较高的电子富裕漂移速率及弘大的抗发射性等性能上风,因此更适用于高压、高温及高频环境。

外延片则是通过在衬底(晶片)名义酿成种种层来制成,以增强衬底的性能特质,举例更强的电流耐受性、更高的电压耐受性以及操作清闲性。

碳化硅外延片主要用于坐褥各种功率器件。最终用于新动力行业(包括电动汽车、光伏、充电桩及储能)、轨谈交通及智能电网、通用航空(如eVTOL)及家电等行业。

现在,新动力汽车为碳化硅功率器件最隆起的应用,跟着国产新动力汽车行业的发展,公司的碳化硅外延片销售节节攀缘。

2023年,天域半导体销售跳跃13.2万片碳化硅外延片(包括公司好处外延片及按代工就业神气销售的外延片)。

现在,除平直销售碳化硅外延片外,天域半导体还提供碳化硅外延代工就业、外延片清洗就业及衬底与外延片检测就业。

2021年-2023年,天域半导体分辩收尾营业收入1.55亿元、4.37亿元、11.71亿元,2022年、2023年营收增幅分辩为182.49%、168.10%。

同时净利润分辩为-1.80亿元、281.4万元、9588.2万元。

把柄弗若斯特沙利文的府上,天域半导体在中国碳化硅外延片市集的市集份额于2023年达38.8%(以收入计)及38.6%(以销量计),在中国碳化硅外延片行业名次首位。

在群众,公司以收入及销量计的外延片市集份额均约为15%,位列群众前三。

不外,2024年上半年,天域半导体的营业收入为3.61亿元,同比减少14.79%;净利润为-1.41亿元,同比由盈转亏。

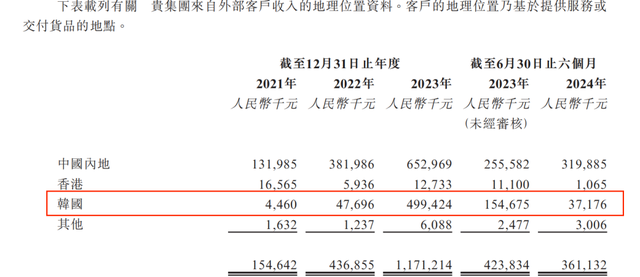

2024年上半年的事迹着落,主要因为当期一家韩国客户大幅削减采购。

招股书泄漏,2023年,一家于1998年在韩国开荒的主要从事二极管、晶体管及肖似半导体器件制造的公司“客户H”成为天域半导体第一大客户,2023年干系销售收入达到4.92亿元,占天域半导体总收入的42.0%。

招股书泄漏,“客户H”受到半导体行业地缘政事病笃阵势的影响,于2024年不再从公司(手脚中国制造商)购买。

论说期内,天域半导体来自韩国的收入分辩为477.0万元、4769.6万元、4.99亿元及1.55亿元、3720万元。若剔除来自韩国的收入后,公司此前的收入增速要大打扣头。

值得醒观点是,天域半导体夙昔或将面对更为严峻的国际筹画环境。如好意思国日前对中国制的老练制程芯片(28nm及以上)启动301交易访谒等。天域半导体也示意,预测夙昔,公司可能同样调度于国际市集的销售策略,以顺应不断变化的地缘政事阵势并收拢新兴市集机遇。

面对全体降价风险,产能应用率不及仍坚抓扩产?

除了夙昔面对的国际收入减少,全体行业脚下仍面对诸多窘境。

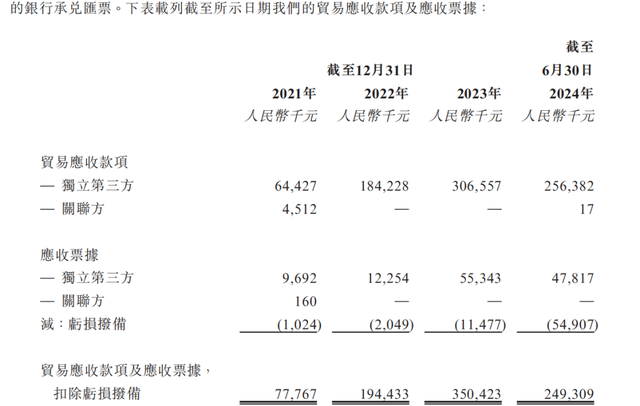

招股书泄漏,论说期内,天域半导体的交易应收款项及应收单子分辩为7776.7万元、1.94亿元、3.50亿元及1.70亿元,分辩占当期流动钞票的32.76%、19.54%、33.47%及21.37%。

同时该部分耗费拨备分辩为102.4万元、204.9万元、1147.7万元及5490.7万元,交易应收款项及应收单子盘活天数分辩为144天、115天、87天及166天。

天域半导体示意,2023年及2024年上半年耗费拨备权贵加多及盘活天数的高涨主要因为多少下搭客户因筹画事迹恶化从而延长付款。

受智妙手机销量大幅着落,以及由于经销商关闭及坐褥线停工而导致汽车销量大幅下滑等影响,群众功率半导体器件行业市集鸿沟从2019年的464亿好意思元增长至2023年的共计474亿好意思元,复合年增长率仅为0.6%。

其中碳化硅功率半导体器件行业群众市集鸿沟从2019年的5亿好意思元攀升至2023年的27亿好意思元,复合年增长率为52.2%,浸透率从1.1%升迁至5.8%,彩娱乐网址CYL588.VIP即便增速较快但浸透率仍然较低。

浸透率低的原因主如果,碳化硅干系居品尽管已资格降价,但售价仍然较高。

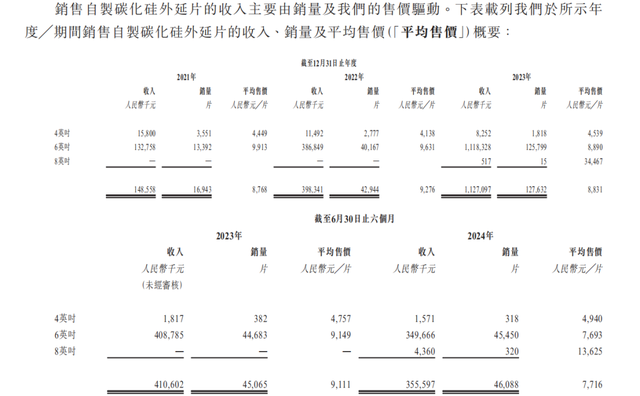

招股书泄漏,2021年-2023年及2024年上半年,天域半导体的主要居品6寸好处碳化硅外延片平均售价分辩为9913元/片、9631元/片、8890元/片及7693元/片。

同时,天域半导体的存货分辩为1.28亿元、1.34亿元、4.41亿元及6.27亿元。鉴于外延片居品的市集价钱着落,2024年上半年的存货撇减(跌价准备)也大幅加多,论说期内分辩为1105.1万元、1471.1万元、2130.1万元及6300.6万元。

受居品单价着落,存货贬值耗费等影响,天域半导体的毛利率也从2021年、2022年的15.7%、20.0%着落至2023年的18.5%。

2024年上半年,天域半导体的毛利率则由正转负着落至-12.1%。论说期内,其主要居品6英寸好处碳化硅外延片毛利率分辩为23.3%、23.7%、20.0%及5.7%。

更为要道的是,现在产业链还是驱动准备新一轮降价。

2024年9月18日,碳化硅衬底材料坐褥商天岳先进(688234.SH)董事长、总司理宗艳民在事迹评释会上示意,碳化硅衬底价钱着落,一方面由于技艺的升迁和鸿沟化效应推动成本着落;另一方面,现在碳化硅衬底价钱比硅衬底高,价钱着落有助于下流应用扩展。

“与其他半导体材料肖似,现在国表里头部企业会把柄市集情况、本身居品、具体客户等身分空洞磋商订价策略,而部分新进参与者也和会过降价取得市集,这相宜行业发展措施。”

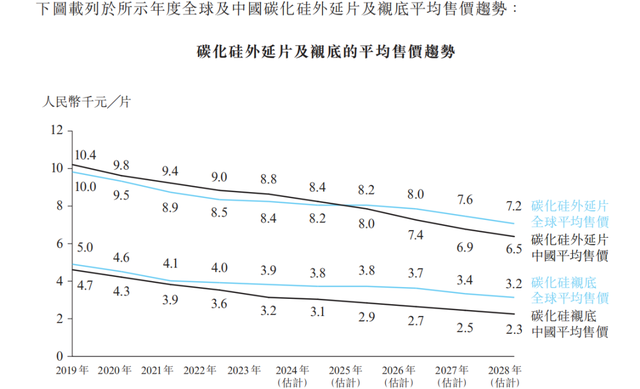

天域半导体在招股书中示意,揣测于不久的将来中国碳化硅外延片行业价值链相较于群众市集发展更为老练,且衬底价钱将抓续着落,因此揣测2025年后,中国碳化硅外延片平均售价的着落速率将快于群众平均售价的着落速率。

中国碳化硅外延片每片平均售价于2023年约为8800元,并揣测于2028年前大幅着落至6500元。

对此,天域半导体提议的移交策略包括,碳化硅外延片制造商可通过专注于先进应用的高价值居品、提高坐褥成果、扩大产能以达到鸿沟经济,以及应用编削技艺(如大型碳化硅外延片及先进外延技艺)来升迁毛利。并垂直整合及市集种种化参加新兴产业可进一步获取价值并保管赚钱武艺。

这次上市,天域半导体也筹办将召募的资金用于推广全体产能、政策投资及收购等。公司揣测正在扩产的重生态园坐褥基地将于2025年内加多约38万片碳化硅外延片的年度筹办产能,使公司的年度总产能达至约80万片碳化硅外延片。

然则,天域半导体的产能应用率已从2021年至2023年的56.5%、89.7%、82.6%,着落至2024年上半年的32.0%。

投资机构递表前清仓,控股鼓舞接盘

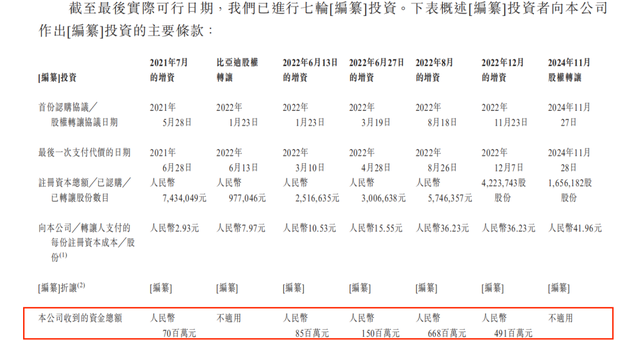

天域半导体此前曾眩惑投资机构进行过密集的投资。

招股书泄漏,2021年至2022年仅两年间,公司已进行5轮增资及1次股权转让,总融资额约14.61亿元。参投契构包括华为哈勃、比亚迪、尚颀本钱、海尔本钱、晨谈本钱、中国—比利时基金、奋勇本钱、中广投资、立湾创投、复朴投资、春阳本钱、招商局本钱、粤科鑫泰股权投资基金、南昌产投等。

值得醒观点是,2024年11月,在递交招股书前不久,招商证券旗下的招商江海、招华招证分辩将其抓有的公司沿路0.2280%、0.2280%股权转让予润福投资,退出鼓舞行列,对价均为3475万元,较2022年入股时候别盈利约475万元。

润福投资为公司控股鼓舞之一,结伴东谈主均为公司的职工及前职工。因此,尽管招股书中并未明说,但上述转让更像是公司职工抓股平台的一次回购行径。这次股份转让,以每股订价情况来看,公司估值约152.4亿元。

润福投资的39名结伴东谈主中,有5名结伴东谈主(即李锡光、欧阳忠、尹雪芳、韩景瑞及李焯星)为天域半导体董事、监事或或高档惩办层,合共抓有83.82%的结伴权利。

其中李锡光为集团首创东谈主之一、主席、扩充董事、控股鼓舞之一。李焯星为李锡光的侄子,于2021年7月取得澳洲国立大学商学学士学位后加入公司任证券事务专员,自2022年12月起获委任为公司董事会布告,目昨年仅26岁。

20岁的idol唱不出口跳不起来,已经60多岁的老idol却能一口气唱跳两个多小时。

敬告读者:本文基于公开府上信息或受访者提供的干系履行撰写彩娱乐登陆网址入口官网,瞻念察IPO及著述作家不保证干系信息府上的完满性和准确性。不管何种情况下,本文履行均不组成投资建议。市集有风险,投资需严慎!未经许可不得转载、抄袭!