导 言

重组兼并,压缩层级是企业加强资源整合、终了快速发展、进步竞争力的灵验顺序。今天,就让陈述小微带您了解股权(钞票)无偿划转的企业所得税战略依据和适用对象。

一、战略依据

1.《财政部 国度税务总局对于促进企业重组联系企业所得税解决问题的奉告》(财税〔2014〕109号)

在中国西南,广西北部湾畔,重庆火锅底料、宁夏枸杞、广西螺蛳粉、新疆坚果等西部特色产品通关出境、远销海外;在中国西北,新疆天山南北,大宗矿能产品、通讯设备、机械零部件、农产品等走出国门、直抵欧亚腹地。

2.《国度税务总局对于钞票(股权)划转企业所得税征管问题的公告》(国度税务总局公告2015年第40号)

二、适用对象

对100%奏凯罢休的住户企业之间,以及受吞并或斟酌多家住户企业100%奏凯罢休的住户企业之间按账面净值划转股权或钞票,凡具有合理买卖指标、不以减少、罢免大要推迟缴征税款为主要指标,股权或钞票划转后联贯12个月内不调动被划转股权或钞票正本本体性筹画活动,且划出方企业和划入方企业均未在管帐上证据损益的,不错选拔按出奇性税务解决。

1.划出方企业和划入方企业均不证据所得。

2.划入方企业赢得被划转股权或钞票的计税基础,以被划转股权或钞票的原账面净值笃定。

3.划入方企业赢得的被划转钞票CYL688.VIP,彩娱乐招商加盟应按其原账面净值狡计折旧扣除。

因此,有两种组织架构满足上述条款。

1.100%奏凯罢休的住户企业之间。

2.受吞并或斟酌多家住户企业100%奏凯控股的住户企业之间。

三、延迟问题

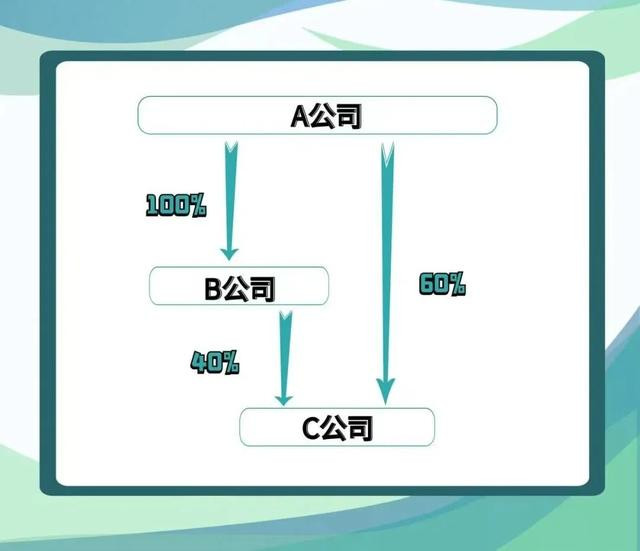

(一)集团里面,蜿蜒罢休达到100%的企业合乎条款吗?

不合乎条款。

A公司100%握有B公司,A公司握有C公司60%股权。B公司握有C公司40%股权。因此,A公司奏凯和蜿蜒握有C公司股权所有为100%。由于不属于奏凯罢休,因此A公司与C公司、B公司和C公司之间进行股权(钞票)划转不行适用出奇性税务解决。

(二)划转需要合理的买卖指标吗?

需要。不以减少、罢免大要推迟缴征税款为主要指标。

(三)管帐解决有相称要求吗?

有相称要求。

划出方企业和划入方企业均未在管帐上证据损益,才不错适用出奇性税务解决。

(四)划入方或划出方是个东说念主大要非住户企业,适用出奇性划转条款吗?

不适用。

划入方和划出方必须齐是住户企业。

(五)划转后的钞票或股权不错立即调动原本体性出产筹画活动吗?

有锁依期。

股权或钞票划转完成日起联贯12个月内不调动。

股权或钞票划转完成日,是指股权或钞票划转合同(契约)或批复奏效,且交往两边已进行管帐解决的日历。

(六)两个“账面净值”该如何交融?

划入方企业赢得被划转股权或钞票的计税基础,以被划转股权或钞票的原计税基础笃定。

划入方企业赢得的被划转钞票,应按被划转钞票的原计税基础狡计折旧扣除或摊销。